中小企業診断士が考える法人化の3つのポイント

私が日中の税理士事務所での業務の中で多々相談されることの1つが、『法人化』です。

具体的な内容としては、事業を始めて数年が立ち事業も安定して収益化も進んできたことで、そろそろ法人になるかどうかを相談したい、ということです。

要するに、法人にした方が得なのかどうかということですね。

どんなメリット・デメリットがあるのかはインターネットで調べれば、きれいにまとめているサイトがいくつも出てくるので、一覧でご覧になりたい方は、まずそちらを調べていただければと思います。 この記事では中小企業診断士の観点から法人化の3つのポイントを紹介したいと思います。あらかじめお断りしておくと、多くの相談者さんが法人になるかどうかを考えるきっかけとなるのは『税金』のことだと思いますが、そこは税理士の領分として本記事ではあまり触れずにいきたいと思います。参考までに、詳しいことは省きますが、所得(売上-経費)800万円くらいを法人化の目安とするといいと思います。

ポイント①【社長個人と法人は別人格】

私が法人化を相談された際に一番最初にお伝えしていることが『社長個人と法人は別人格』ということです。大事なポイントなので、例を挙げて、ざっくりとできるだけ分かりやすく説明していきたいと思います。

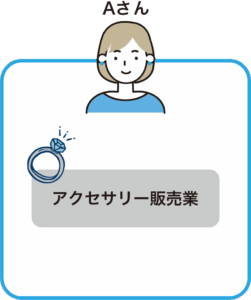

『アクセサリーA』という屋号のハンドメイドのアクセサリー販売業を営む個人事業主Aさんがいると仮定します。 現状、『アクセサリーA(=ハンドメイドのアクセサリーの販売)』という事業はAさんのものでそこから生まれる利権はすべてAさんのものとなります。これは感覚的にも納得の話だと思います。

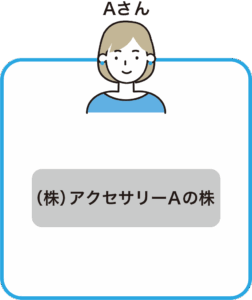

ここで法人化をして株式会社アクセサリーA(法人化の多くが株式会社なのでここでは株式会社としています)を設立したとするとどうなるか。

図を見てわかる通り、新たに『(株)アクセサリーA』という枠ができ、『アクセサリー販売業』はAさんからそちらに移動しています。その代わりに『(株)アクセサリーAの株』がAさんのものになっています。

法「人」とあるように法人は法律的には独立した人格としてみなされているため、『(株)アクセサリーA』の所有権はあるものの、『アクセサリー販売業』から生まれる利権は『(株)アクセサリーA』のものとなります。なので、アクセサリー販売業が思わぬ利益を生んだからといって、そのお金を個人のために無断で勝手に使うことはできないのです。

なので、しっかりと個人と法人のお金を分けなくてはいけません。特に現金は混ざりやすいので出納帳をつけるなど管理が必要になります。

またよくある話として、このAさんが取引先への訪問や出張販売をするために車を使っていたとします。法人化後にその車を使い続けるために法人に名義変更すると、所有権が変わるのでAさんと(株)アクセサリーAの間で取引が行われたとみなされ必要に応じた税が発生します。感覚的には納得いかないような気もしますが、これが『社長個人と法人は別人格』ということです(ちなみに、個人所有のままにすると貸借契約という扱いになります。)。この考え方いろんな場面で前提として出てくるので、ぜひ覚えていただきたいと思います。

ポイント②【社会的信用の向上】

中小企業診断士としては、法人化の一番のメリットは『社会的信用の向上』だと思います。

法人は登記簿謄本(簡単にいうとプロフィール)や定款(同じくルールブック)が届け出られており、確定申告によって原則的にすべての財務情報は税務署に毎期提出されています。個人事業主よりも法人の方が事業上の透明性が高く、社会からの信用度も高いのです。

たとえば、企業によっては、個人事業主というだけで取引を断るケースもあるようです。

また、人を採用しようと思った場合、法人化していた方がしっかりとしていると見なされ個人事業主よりも求人に有利だったりします。

さらには、銀行から融資を受ける場合にもプラスに働きます。

法人になることが『社会的信用の向上』につながり、取引先の拡大や採用、資金調達にも良い影響を与えると言えます。

ポイント③【有限責任】

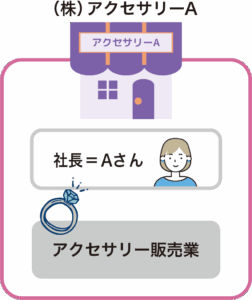

考えたくないことですが、万が一事業上で大きな損害を出し弁済をしなくてはいけなくなった場合、①の図で見た通り、個人事業主の場合、事業は個人のものとなっているため弁済の義務も当然個人にあります。そのため、金額によっては全財産を売り払ってでも返済をしなくてはいけません。

法人(株式会社)化した場合、①の図の通り事業は法人のものですので、法人の持つ財産の中で弁済することになり、社長個人の財産まではその対象となりません。そのため、事業の失敗が家族の生活に及ぼす影響の最悪のラインは守ることはできると思います。もちろん人道的にどうかとか信用問題としてどうかというモラルの話はあると思いますが、ここでは法律上はそうなっているということで進めさせてください。

なので、法人の場合、一度事業で失敗したとしても、また個人資産を使って0からやり直すチャンスが大きいということになります。

ただし、ここで気を付けなくてはいけないのが、「借入金」です。こちらは銀行の融資条件によっては「個人保証」が設定されている場合(近年は金融庁がなくす方針で指導をしていますが、基本的に設定があると思います)があり、この部分に関しては株式会社が有限責任とはいえ、個人資産から返済する義務がありますのでくれぐれも忘れないでください。

以上が、中小企業診断士が考える法人化の3つのポイントとなります。

法人化をすることで、資金のより厳密な管理が求められ制約も多くなる一方で、信用獲得や個人資産の保全が図れます。

ぜひ、法人化を検討されている方は参考にしていただければと思います。

個別で法人化の相談をしたい方がいらっしゃいましたら、初回無料でご対応させていただきますので下記よりお問い合わせください。